12月19日,据中指研究院消息,1-11月300城住宅用地成交规划建面同比下降近三成,土地市场整体仍承压,年末核心城市加快卖地,北上杭等优质地块土拍竞争激烈。

受供应端缩量影响,1-11月住宅用地成交规模及出让金降幅均在三成左右,土地出让金较2020年同期高点下降超60%。根据中指数据,2024年1-11月,300城各类用地成交10.2亿平方米,同比下降20.9%。其中,住宅用地成交2.6亿平方米,同比下降26.6%。

出让金方面,2024年1-11月,300城各类用地出让金2.0万亿元,同比下降27.3%,其中住宅用地出让金1.5万亿元,同比下降31.8%,较2020年同期高点下降66.7%,地方财政承压。

根据财政部数据,2024年1-11月,国有土地使用权出让收入32626亿元,同比下降22.4%。溢价率方面,2024年1-11月,300城各类用地及住宅用地溢价率分别为3.7%、4.9%,较去年同期分别下降0.8和0.4个百分点。

流拍撤牌方面,根据中指数据,2024年1-11月,300城住宅用地流拍撤牌809宗,流拍撤牌率18.7%,较去年同期下降2.5个百分点。当前土拍市场仍面临一定压力,尽管今年多地在土地出让前发布拟出让清单,但房企在融资、销售双重挑战下,除热点城市或自身深耕区域外,拿地力度均较一般。

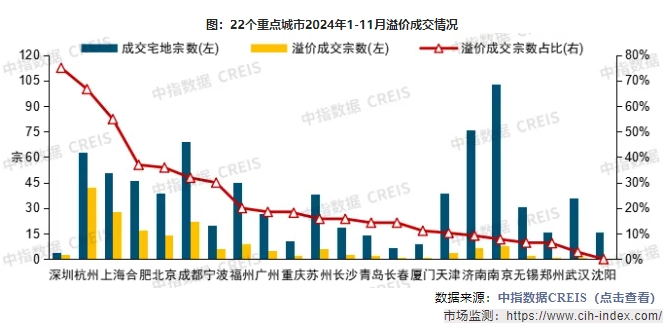

土拍热度来看,北上深杭仍是房企重要布仓地,广州、成都、合肥优质地块房企参拍积极。根据中指数据,2024年1-11月,22城住宅用地溢价成交占比为24.1%,较去年同期回落13.3个百分点。

各城市来看,深圳、杭州、上海溢价成交宗数占比均超5成,北京、合肥、成都超3成,其余城市普遍在2成以下。济南、南京虽然出让宅地数量最多,但溢价宗数占比均不足1成,而郑州、武汉今年以来仅1宗宅地溢价出让,沈阳宅地均底价成交。

在9月底新政持续显效下,10月以来,上海、深圳、杭州、成都等核心城市土拍热度继续升温。